注文住宅を建てるにあたって住宅ローンを検討する場合、金利については皆さん調べると思います。

そんな中で、住宅系YouTuberの方々は皆さんなぜか固定金利を推されるので、本当にそれでいいのかという疑問も出てくると思います。

そこで今回は、元メガバンクの銀行員という経歴から、その視点を織り交ぜながら金利について解説します。

住宅ローンの固定金利と変動金利とは?

まず、前提条件となる知識がある程度必要なので、大枠からお話していきます。

金利は大きく分けて固定金利と変動金利の2種類が存在します。

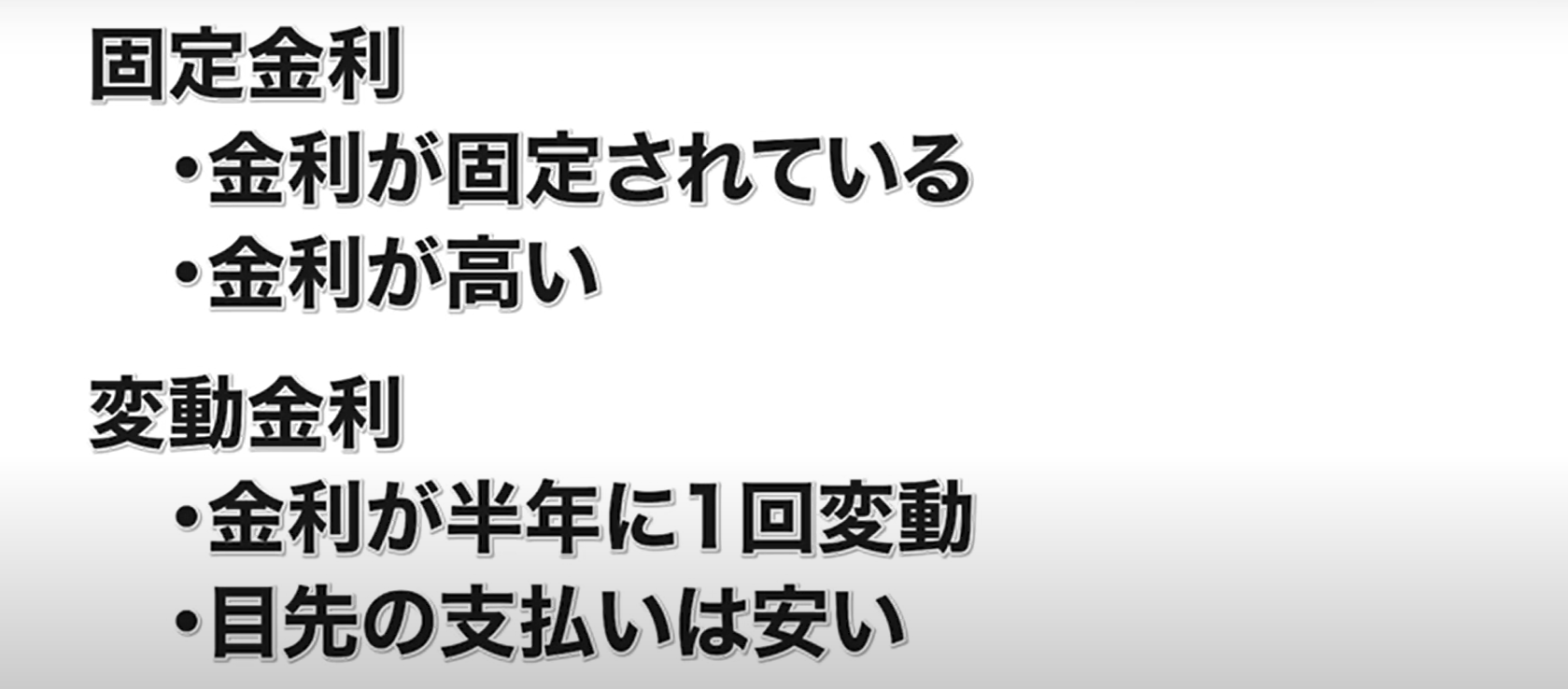

固定金利

固定金利は、払わなければならないローンにかかる金利が常に同じパーセンテージの金利のことをいいます。

35年だったら35年など、その名のとおり一定期間金利が固定されます。

固定金利のメリットは、払い続ける金額が常に同じなのでわかりやすく、安心感があります。

デメリットは、お金がないときに固定金利が高いと返済が大変になるという点です。

固定金利は変動金利よりも金利が高いので、返済計画的に苦しくなってしまう人もいます。

変動金利

変動金利は、半年に1回金利が見直され、経済状況に応じてその都度金利が変わっていく金利です。

メリットは、払う金利分は固定金利より低いため、目先の支払いについては経済的な安心感をもてます。

逆にデメリットとしては、もし金利が上がってしまった場合、立て直しが難しくなります。

住宅ローンの固定金利と変動金利、どっちがいいの?

固定金利は金利が固定されていますが、金利が高い、変動金利は金利が変動しますが、その分目先の支払いが安いというメリット・デメリットがそれぞれあります。

ただやはり変動金利の方がお得はお得です。

もちろん経済状況はその時によって変わってきますし、確実に変動金利がいいとは言いきれませんが、総合的に勘案すると、圧倒的に変動金利の方がお得だと思います。

銀行に支払う利息

変動金利の方が銀行に払う利息が少ないです。

固定金利の方が金利が高く、変動金利は金利が安い、金利が安いということは、銀行への支払い金額が下がります。

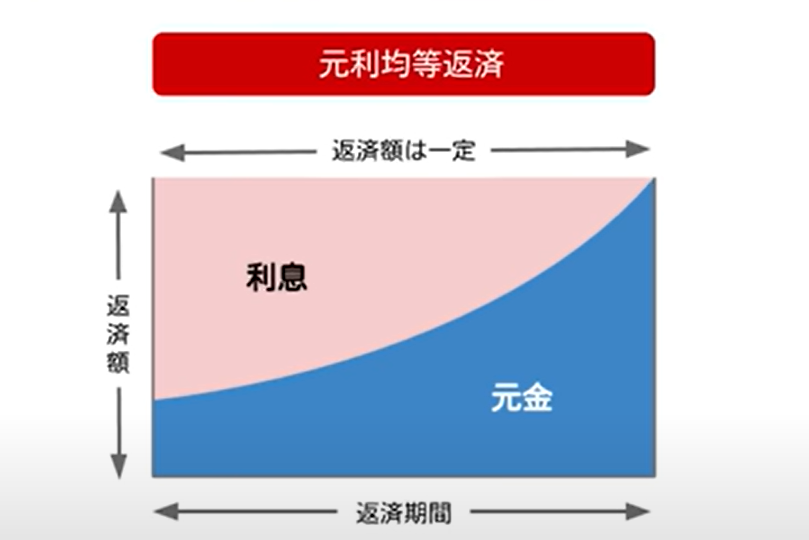

この銀行に対する利息というのがポイントで、そもそも住宅ローンというのは最初の10年間で利息の48%を銀行に払うという構造になっています。

ですので、最初の10年間でどれだけ払う利息を少なくするかによって、住宅ローンの完済のしやすさ、その難易度が大きく変わってくるのです。

例えば、最初の10年間は利息分が厚く乗っています。

ここをなるべく薄くした方がいいわけです。

そのため、変動金利の方が先々を考えるとお得になりやすいのです。

一方で固定金利は最初の部分が結構厚く乗っかってくるので、10年後にふたを開けてみたら元本が全然減ってないということになりかねません。

ですので、住宅ローンを組む上で、最初の10年間をどれだけ安くできるのかは、1つのポイントになってくるわけです。

ただ、昨今言われているのが「変動金利が上がるんじゃないか説」です。

しかし、これは冷静に考えてもらうと、そこまで上がらないのではないかというのがよくわかると

思います。

日本は人口が減っています。

ですので、金利を上げようにも、そこまで急激に上げるのは難しいのです。

やはり経済成長に合わせて金利も上げてお金を循環させていくというのが基本的な流れなので、人口が減っている状況でそんなに急激に金利を上げるのは日本の状況的に考えづらいです。

トランプ関税

昨今で言ったら、トランプ関税がありました。

トランプさんが25%の関税をかけるというニュースがあったと思いますが、当然そうすると余計な支払いが増えてきてしまい、その支払いが増えた分は市場の商品に乗ってくるわけです。

そうすると日本の物価がまた上がってしまいます。

上がったら消費者としては財布を閉めます。

なかなか消費ができない状態になるため経済が鈍化する、そのような状況で金利を上げたら、絶対買わなくなります。

そのため金利を上げられないのです。

マイナス金利という施策が終わったので、1%〜1.1%など、そこら辺までは金利が上がる可能性はありますが、例えば2%など、それを超えてくるような金利はなかなか考えづらいです。

今は固定金利1.3%、もう少し上だったりもするので、上がったとしても固定金利を変動金利が上回っていくことは考えづらいのです。

5年ルール

また、変動金利というのは「5年間返済金額が同じです」というルールがあります。

ですので、借りてから5年後までは、急激に金利が上がったとしても、返済額は変わりません。

直近で金利が急激に上がったとしても、自分たちの返済金額がガッと上がることは基本考えられません。

ゆっくりと経済状況を勘案した上で、変動金利にするのか固定金利にするのかを決めてもらえればと思います。

金融機関が推す住宅ローン

ここ最近「固定金利に借り替える人が増えました」というニュースをやっていましたが、あれは、不安に煽られた人たちが情報をきちんと取得せず、金利や住宅ローンというものをきちんと理解せず、なんとなく不安だから流れたという感じになっている気がします。

陰謀論的な話になってしまいますが、メディアが印象操作することは結構多いです。

銀行の現場の実情

実際にメガバンクで働いていた現場の話をしますが、とにかく「固定金利にしろ」とずっと言われます。

利息による利益のことを、銀行では「利ざや」と言いますが、その利ざやがどれだけ取れるのかを毎回チェックされて、とにかく高い金利で住宅ローンを貸し出せと上からガンガン言われるわけです。

高い金利で住宅ローンを貸し出せた人は「これだけ高い金利で住宅ローンを貸し出せました。おめでとうございます。」という感じで表彰されます。

銀行としてもそういったやり方をしなければ儲けられないのです。

特に私が銀行にいた時は、マイナス金利が発動されたタイミングでした。

銀行は莫大なお金を抱えているわけです。

これは各銀行が抱えているわけではなく、日銀という国の銀行に預け入れています。

その預けているお金をずっと放置してしまうと、日銀が手数料を取っていきますというのがマイナス金利です。

各民間の銀行は、日銀に預金を預けっぱなしにはできません。

ですので、積極的に企業や個人にお金を貸し出して経済を回しましょうということです。

預金残高が減れば減るほど当然日銀に取られる利息分は減ってきますし、当然お金を貸し出せば貸し出すほど経済は回るので、マイナス金利という施策を打って日本の不景気を脱却しましょうというのが2018年くらいに言われていた内容です。

しかし不景気なので、企業もそんなにお金を借りたくないわけです。

高度経済成長期の時は、企業もバンバンお金を借りてバンバン成長させていこうという状況でしたが、そういう状況ではなくなったので、マイナス金利という政策が出たとしても法人があまりお金を借りてくれません。

では誰にお金を貸したらいいのかとなると個人ということになります。

個人住宅ローンは、利ざやとしては法人の融資に比べ少ないですが、たくさんの人に貸し出せば貸し出すほど、チリツモで利益も上がっていきます。

ですので、そのマイナス金利の時は、各銀行は余計に住宅ローンに力を入れていたわけです。

しかもそれだけですと利益が足りないので、「手数料ビジネス」ということで、保険の販売も抱き合わせてやり、より利益が取れるように活動していたというのが2018年頃から今に至る銀行の活動内容です。

それの一部分が固定金利ということです。

マイナス金利が解除されたとはいえ、海外に比べれば金利は依然低い状態なわけです。

日本の経済がよくなったかと言われたら、そんなによくなってはいません。

ですので、住宅ローンを貸し出す人を増やして、チリツモで利益を上げていくという構造にした方が、現状でも銀行としては儲かるわけです。

ミックス金利

銀行は固定金利を推しますし、固定金利が高いなと言った人には「ミックス金利」というものを提案します。

これは変動金利と固定金利の抱き合わせのようなもので、一番中途半端で一番やってはいけないのですが、なんとなく固定金利が途中まで入っていると安心します。

この安心感につけ込んでミックス金利を提案して、高い金利で住宅ローンを借りてもらうということをよくやっていました。

金融機関系の人が「固定金利がいいです。」と言っているのはあまり信用しない方がいいです。

それを鵜呑みにして調べもせず「固定金利が固定金利が」と言っているのもどうかと思います。

もちろん冒頭でも言ったように、世の中の経済状況は予想できるものではないので、安全を取って固定金利にするという気持ちもわからなくはありませんし、変動金利が完璧に安心かと言われれば、それも先々どうなるかわかりません。

急にトランプさんが何を言い始めるかもわかりません。

ただ、今の状況を整理したり、そもそもの住宅ローンの仕組みを整理したりすると、固定金利ではなくて変動金利でも目先10年くらいは大丈夫なのかなと思います。

変動金利が上がる、上がるというのは2012年頃からずっと言われていました。

10年以上言われていて、結果ほぼ上がっていません。

直近確かに上がったは上がりましたが、トランプ関税があったり、日本の人口がそもそも増えなかったり、そういった状況もあるため、よほどなことがない限り、急激に金利が上がるというのは考えづらいです。

125%ルール

金利が仮に上がったとしても、変動金利5年ルールがあるので、急激に返済金額が上がることは基本的にはありえないですし、あと一応125%ルールというものもあります。

返済金額が1.25倍になったら、そこを上限としてストップをかけますというルールです。

しかし1.25倍はすごいです。

計算すればわかりますが、とんでもない金利の上昇幅なわけです。

結構しんどいです。

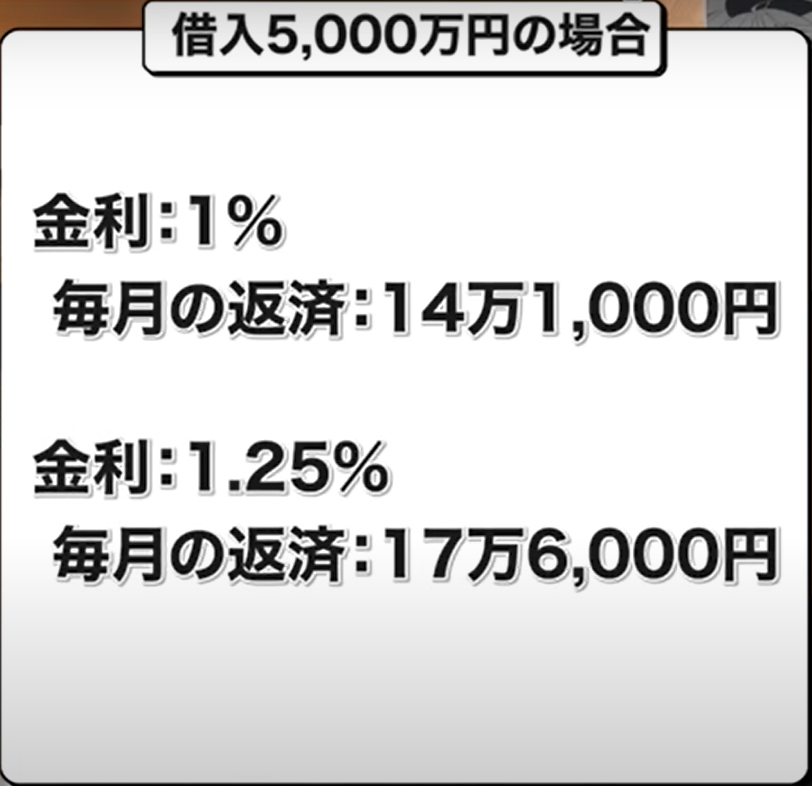

金利が1%だったら、大体金利2.2%くらい上がった時が125%ルール適用の返済金額です。

例えば5,000万円があるとして、金利1%だった場合、35年の元利均等返済という方法で毎月住宅ローンを返すとすると14万1,000円です。

毎月の返済が結構あります。

これの1.25倍で17万6,000円。

金利がいくらまで上がったら17万6,000円になるのかと言ったら、金利が2.4%まで上昇した場合です。

ですので、125%ルールはあまり現実的ではないのです。

金利が2.4%まで上がることは考えづらいです。

現状変動金利も大体1%など、そこら辺まで上昇することを想定して毎月の返済計画を考えるのは全然いいと思います。

ただ2%を想定して返済計画を考えるのは現実的ではないかと思います。

そういったことを諸々勘案すると、変動金利でいいのではと思います。

計算していくと固定金利である必要はないというのがわかります。

上がったとしても5年間は守られるので、その時に考えればいいわけです。

5年後なんて想像できませんし、トランプ関税発動により落ち込む一方で、金利は上がりません。

住宅ローンの固定金利と変動金利の正しい情報を

住宅系YouTuberなど、なぜみんな固定金利を推すのかというと、あまり経済のことをわかっていないのかもしれませんし、固定金利がいいよと言う金融系の人たちが身近なのではないかと思います。

銀行員など、固定金利にした方が利益がある人たちが周りにいるのだと思います。

先々どうなるかわからないので、固定金利にしておくというのもありだとは思いますが、その辺は冷静に判断してもらい、総合的に勘案してもらいたいなと思います。

冷静に考えると、変動金利の方がお得だと思いますし、金融機関に属していない第3者の人の情報を集めるのもいいかと思います。

例えばモゲチェックというサービスがあります。

ここは第3者的な立場できちんと情報発信をしているサービス媒体ですし、YouTubeチャンネルもあるので、正確な情報を発信している気がします。

誰がどのポジショントークで言っているのか見極めた上で判断した方がいいかと思います。

特に住宅系の人たちは住宅しかやっていないわけです。

これだけ情報が多くなっているので、誰の情報が正しいか、本当に価値のある情報なのかというところは慎重に判断してもらいたいです。

金利やお金に関することは、なおさら慎重に判断してもらうといいかと思います。

住宅ローンの固定金利と変動金利、どっちがいいの?のまとめ

今回は『住宅ローンの固定金利と変動金利、どっちがいいの?』というテーマでお話させていただきました。

最後に告知です。

今現在、公式LINEに登録をしていただくことで、全国の優秀な住宅営業マンや設計士のご紹介、大手ハウスメーカー攻略カタログのプレゼント、これらの特典を受けることができます。

また、私が作った自ら担当者を選べるネット版住宅展示場メグリエに登録をしていただくと、無料で私との個別面談ができるようになります。

各ハウスメーカーの弱点や比較ポイントを知りたい、注文住宅を買いたいけれど何から始めればいいのかわからない、最短で自分にあったハウスメーカーを知りたい、これらに該当する方はこの機会にぜひ公式LINEとメグリエの登録を済ませておいてください。